本文为节选内容

如需更多报告,联系客服购买

可购买单份报告或打包(100多份未来交通报告,覆盖无人驾驶汽车、低空产业、无人机、飞行汽车等)

当前低空经济破局关键在于:以工业无人机为核心载体,聚焦城市低空治理与物流两大潜力领域加速推广,推动低空飞行服务保障体系及基础设施建设(如低空智联网、通信、导航、监视、数据中心、大模型等)。

◥ 无人机是指以空气动力为升力来源、无人员搭载的空中飞行器,简称UAV。通常由机体、动力装置、航空电子电气设备、任务载荷设备等组成,最初为军事应用而开发,后来扩展到商业、物流、娱乐和农业等领域。

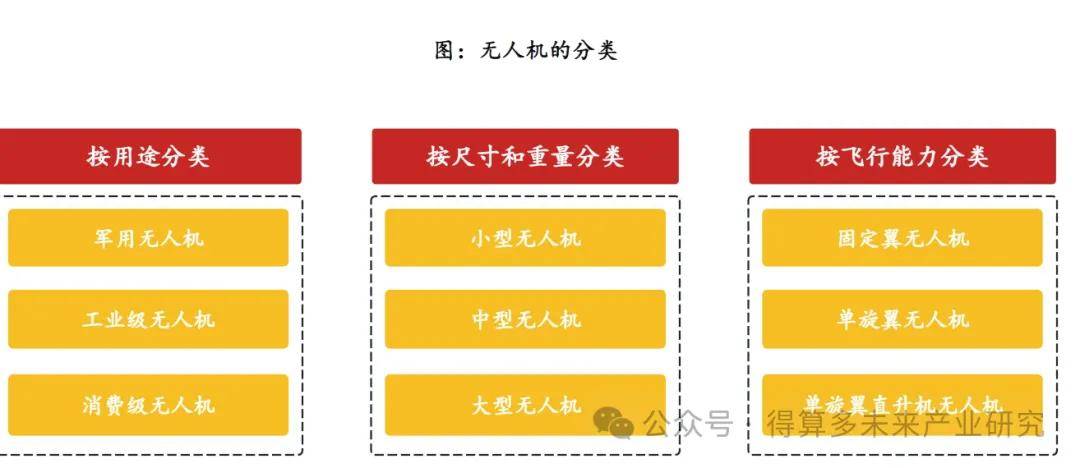

◥ 无人机总共可分为三类,其中按用途分类可分为军用(侦察、打击、通信中继等)与民用(工业级、消费级)两大分支,工业级无人机进一步细分为农业植保、电力巡检、物流运输等场景;按尺寸和重量可分为小型、中型、大型无人机;按飞行能力可分为固定翼无人机、单旋翼无人机、单旋翼直升机无人机。

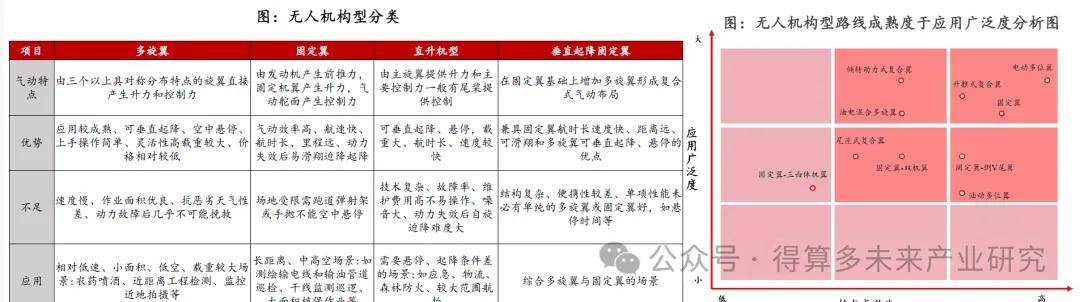

◥ 固定翼无人机:拥有长航时、高速飞行的显著优势,能够胜任长距离、大范围的作业任务。在军事领域,可用于侦察、打击等任务;在民用领域,用于测绘、巡检、物流等场景。

◥ 多旋翼无人机:操作灵活且能垂直起降,可搭载多样载荷,适合低空、小面积的作业场景。例如,在农林植保中实现精准喷洒,在城市安防监控中发挥实时监测作用,在应急救援中提供及时援助,还能完成短距离物流配送任务。

◥ 复合翼无人机:融合了固定翼和旋翼构型的优点,不仅具备长航时、高速飞行能力,还能实现垂直起降。在城内/城际交通中,它可作为新型交通载体;在应急救援场景中,能快速响应并抵达复杂区域,在需要兼顾长距离飞行和垂直起降能力的场景中优势显著。

《无人驾驶航空器飞行管理暂行条例》构建重量分级监管框架,将无人机划分为微型、轻型、小型、中型、大型五大类,其中,中型、大型无人机应申请取得适航许可。

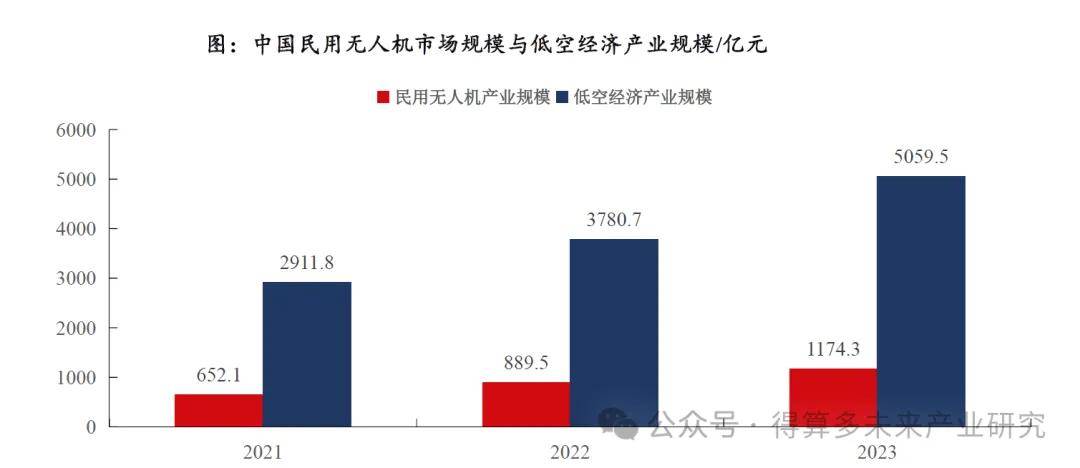

民用无人机为低空经济产业重要组成,低空经济的发展随着无人机产业的发展而壮大,两者趋势相同,2021-2023年民用无人机占低空经济比例为22.4%、23.5%、23.2%。

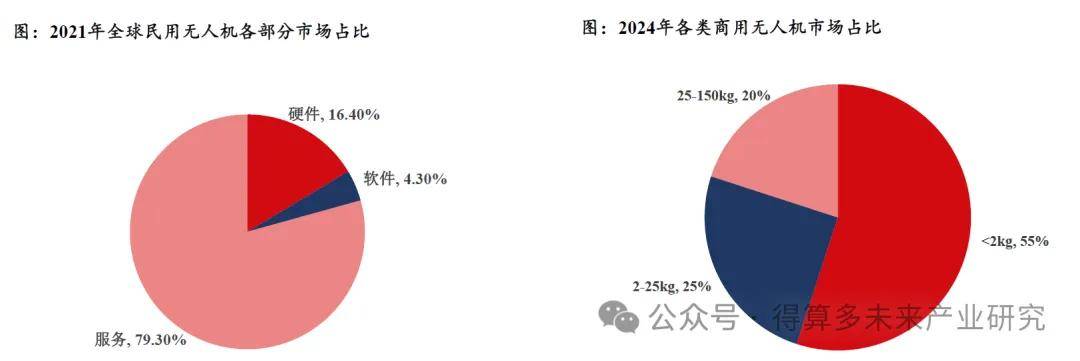

根据《2024全球无人机市场洞察报告》(大数据跨境),商业无人机被定义为用于商业目的的四轴、八轴或六轴飞行器,而不是用于个人和娱乐用途。按照重量细分<2kg、2-25kg、25-150kg占比分别为55%、25%、20%。

无人机产业链覆盖上游原材料(如复合材料等),中游整机制造与核心零部件,下游民用(航拍)、工业(植保、巡检)、军事(侦察)等多元场景及配套服务。

◥ 整体格局相对分散,竞争较为充分,多数企业主要聚焦细分领域。纵横股份与大疆产品覆盖范围广泛,科比特、观典防务专注巡检安防领域,极飞科技侧重植保领域,飞马机器人、中海达及华测导航聚焦测绘领域。其中,纵横股份作为垂直起降固定翼无人机领域的领先企业,凭借高载荷、长航时的产品优势占据市场重要地位。

◥ 工业无人机行业的竞争本质是 “技术+场景+方案”的多维较量。产业竞争要素从无人机硬件技术方面逐步转向智能化与自动化水平先进性(AI算法、集群协同技术、数据处理能力),决定了作业效率与场景适配性,以及软硬一体的解决方案能力。

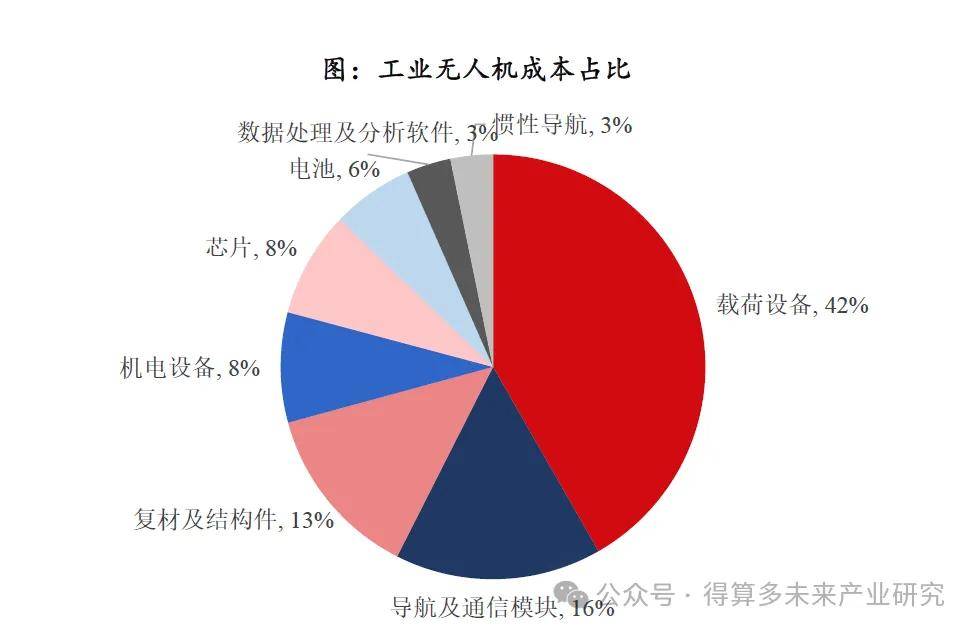

◥从成本占比情况来看,载荷设备在总成本中的比重最高,达41.73%;其次为导航及通信模块(含数传、图传、天线、差分板卡等),占比15.72%;复材及结构件的成本占比位列第三,为13.31%。

◥随着无人机重量提升,发动机价值量占比有望逐步提升,且该环节格局相对较优。