如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

1.住宿:短途游旺盛与理性消费并存

亲子客群在酒店住宿上展现出强劲的活力。近半年来,美团旅行数据显示亲子酒店预订需求保持10%左右的蓬勃增长,其中本地和周边住宿(含主题乐园酒店、城市度假综合体)增量较大,也说明家庭亲子用户倾向于短途旅行。2025年5月1日以来,“儿童亲子主题酒店”热度同比上涨超500%,“亲子酒店带儿童乐园”热度上涨超409%,“带滑梯的亲子酒店”“海景亲子房”等成为相关热门搜索词条。广州、惠州、成都、西安、长沙等地游客喜欢搜索“亲子房”。

在住宿选择上,亲子用户倾向于经济型酒店,约85.7%的用户偏好经济型住宿,34.7%的用户偏好较为亲民的品牌,这折射出亲子客群在消费决策中理性权衡的特征。他们的消费逻辑兼具教育属性与经济理性,即有稳定的旅行需求,但在消费上较为理性,会权衡性价比。

2.景区:主题乐园领跑与多元体验并重

亲子游产品选择呈现多元化趋势,主题乐园以稳定增长态势持续领跑,仍是大多数家庭的首选。与此同时,滑雪、自然观光和纯度假型景区也日益受到青睐,成为亲子家庭的第二梯队选择,反映出家长在亲子出游时既追求娱乐性,也开始注重户外挑战、自然体验和休闲放松的多样化需求。

3.度假线路:更青睐小团化、私密化体验

越来越多亲子家庭倾向选择小团和私家团等安全性高的组团形式,亲子家庭用户更加注重出游的安全性和私密性。2025年预订小团和私家团的亲子用户显著提升,特别是价格适中、灵活度较高的小团游从7.9%提升到13.5%。从出游形式的增速看,同样表现出隐私性越高增速越快的现象,其中私家团年同比增速远超100%,包车游增速超200%。旅游行业的度假线路产品从“标准化批量生产”向“个性化精准服务”转型。

4.交通:融合娱乐的移动遛娃实验室

美团旅行数据显示,亲子客群出行偏好为高铁主导,飞机为辅。目的地呈现双中心分布:高铁集中在中西部枢纽城市,如成都、郑州、西安等;飞机偏向沿海经济发达城市和旅游城市,如上海、广州、深圳和昆明。乘飞机的亲子客群更倾向选择具备完善亲子设施和娱乐资源的一线城市(北京、上海、广州、深圳)及特色旅游城市(成都、西安);非亲子客群则更关注商务出行需求(上海排名更高)。乘飞机出行的亲子客群的出行时间偏好星期四、星期日和星期二。出发时间段偏好早上7-8点、下午16点、晚上19-21点。

亲子和非亲子客群在火车出行目的地排名中,成都、郑州和长沙排名基本一致,综合型文旅城市对两类客群均具有较强的吸引力。亲子客群更倾向于选择具备亲子旅游属性的目的地,如上海(迪士尼)、北京(环球影城)和西安(历史文化景点)。

随着亲子旅游市场的持续升温,交通服务已不仅仅是“从A到B”的位移工具,而是逐渐演变为融合教育、娱乐、社交、科技的“移动遛娃实验室”。这一趋势的核心在于,大交通正在通过场景创新,满足亲子家庭在旅途中的深度需求,提升整体度假体验。大湾区的“童趣车厢”与“南昌遛娃舱”均对高铁遛娃的需求做了创新设计与装扮。设置玩具墙、阅读角、为孩子打造娱乐活动空间,贴合亲子出行需求。乘务员也承担起“临时保育员”和“游乐导师”的职责,让孩子旅途中有事可做,同时也能让家长得以放松休憩。高铁遛娃举措正有效解决亲子出行难题,营造舒适和谐乘车环境,提升整体出行体验。

5.餐饮:从喂养到社交的家庭情感纽带

美团数据显示,2024年儿童餐订单增长较快,同比2023年增长36%。儿童餐销售有明显季节性,“六一”和寒暑假会出现单量高峰。下单用户多为80-90后,以中高收入的女性用户为主,近年来也开始有越多越多希望减肥/少吃的女性点儿童餐自己吃。2025年端午假期数据显示,儿童餐及“两大一小”套餐订单量同比增长64%。

从外卖儿童餐消费群体来看,85后父母占比27%,90后父母占比23%,95后父母占比17%,成为儿童餐领域消费的三大主力军。从美团调研数据来看,7-12岁,3-6岁孩子家长点儿童餐占比最高。美团外卖TOP“儿童餐”销量中,牛肉焖饭/拌饭、蒸蛋等成为用户排名靠前的选择,近50%父母会着重选择清淡营养的菜品。父母对儿童餐要求不断升高:父母在点餐时更看重食品安全和营养搭配,且对于目前儿童餐认知来看,70后父母注重品牌,80后父母注重健康,85后父母注重颜值,90后父母注重口碑,充分体现儿童餐未来对于“专业”、“体验”的要求较高的趋势。

餐饮不再只是满足生理需求的“喂养”行为,更升级为家庭情感联结的“社交”场景。这一趋势在西贝餐饮的战略转型中得到充分印证。2025年西贝最新战略定位为“家庭欢聚餐厅”,其经营数据颇具说服力:2024年儿童客流超过548万人次;从2022年升级专业儿童餐以来,西贝累计接待超过1500万人次的儿童客流。更值得关注的是,西贝计划推出“亲子厨艺课堂”和“宝贝生日会”等创新服务,精准捕捉市场对深度互动体验的渴求。现代家庭不再满足于被动接受服务,而是希望参与创造过程,将用餐场景转化为增进情感、创造回忆的重要契机。

6.娱乐:亲子互动新奇玩法持续涌现

美团数据显示,2025年“六一”儿童节期间,亲子游乐订单量同比增长近35%,“亲子写真”、“亲子DIY手工”、“亲子采摘”等新玩法也较周末增长了45%。根据美团用户调研显示,近7成用户希望在线上找到更丰富有趣、性价比更高的亲子活动。美团平台集结多种新奇玩法,如跳方格、亲子密室、儿童职业体验、沉浸式奇幻剧场等,给孩子带来不一样的童年体验。同时,结合传统节日主题氛围,推出博物馆深度讲解、研学基地营、亲子赛龙舟等人气活动和优惠团购。

抓住亲子家庭客群已经成为越来越多购物中心的目标,室内亲子乐园的“流量新贵”也成为了各大购物中心争抢的对象。凭借自带流量的属性,XBOX家庭运动中心成为近两年室内乐园的“香饽饽”。2022年,XBOX家庭运动中心杭州店开业,仅七天就吸引客流超一万人,开业近3年,依然是杭州同品类销量榜首常客。与常见的儿童室内乐园不同,除传统项目外,还设有不少家长也能参与其中的互动项目,让家长在陪伴孩子的同时,收获同样的运动乐趣。

7.即时零售:空包出行成亲子度假新选择

2025年五一轻装上阵、空包出行、日用品落地买的趋势愈加明显,即时零售在亲子度假场景中迅速走红,成为家庭出行的新宠。亲子度假本应是一段轻松愉悦的时光,但传统出行方式中,家长需为孩子携带大量物品,如婴儿车、奶粉、纸尿裤、换洗衣物等,沉重的行李不仅增加出行负担,在旅途中还需时刻留意看管,极大影响度假体验。2025年

《美团闪购五一消费趋势洞察报告》显示,与旅游出行相关的多品类商品销量大幅增长,其中儿童拖鞋订单量同比增长121%,驱蚊杀虫用品夜间订单量年同比增长140%,婴儿湿巾/纸巾夜间订单量年同比增长130%。美团闪购为消费者提供了一种零焦虑、无负担的购物模式,避免家长因提前未备足各类用品而影响出行体验。“线上下单,最快30分钟送达”的特性,让家长们无需再大包小包提前准备并在旅途中全城携带,根据当下需求随时下单,所需物品便能快速送达酒店或游玩地点。摆脱行李束缚,家长更加全身心投入亲子互动,享受旅途欢乐。

如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

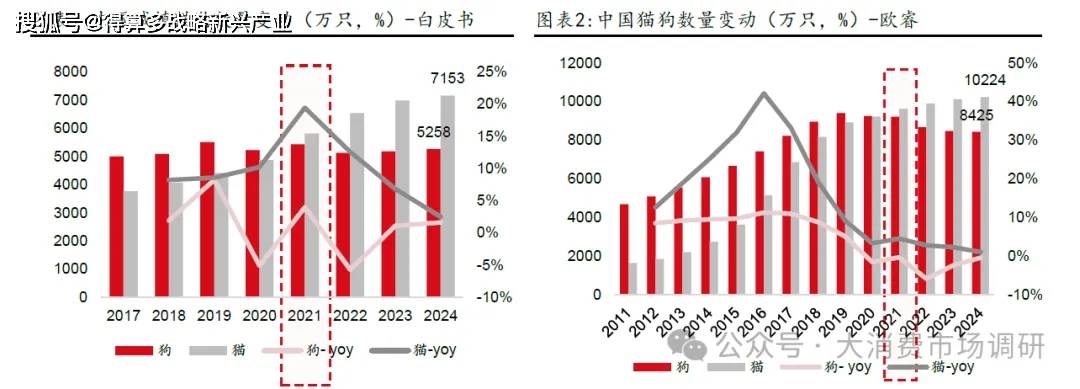

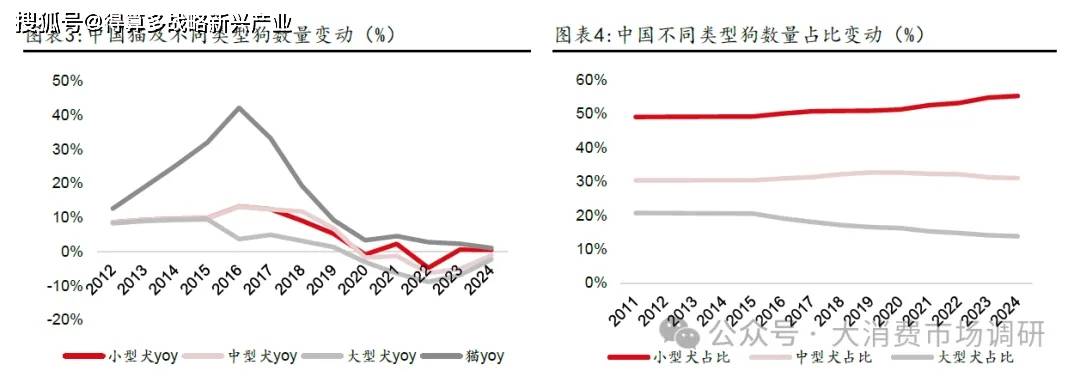

狗数量疫情后承压,猫数量仍在增长,但增速趋缓至低个位数。根据《中国宠物行业白皮书》,2021 年全国城镇猫数量达到5806 万只,反超狗数量(5429 万只)。2011 年以来,猫数量增幅持续高于狗数量,且疫情后狗数量增速转负,承压明显。主要系:猫生活更独立,且对空间大小要求更低,与更快的生活节奏、小型公寓的居住环境、人口老龄化趋势适配度更高。随着城镇养犬规范的逐渐严格,饲养大型犬的宠物主逐渐减少,小型犬占比持续提升。2011 至2024 年,小型犬/中型犬/大型犬占比分别+6/+1/-7pcts。根据《中国宠物行业白皮书》,24 年城镇狗数量达到5258 万只,同比+1.6%。城镇猫数量达到7153 万只,同比+2.5%。猫数量24 年仍在增长,但增速放缓。

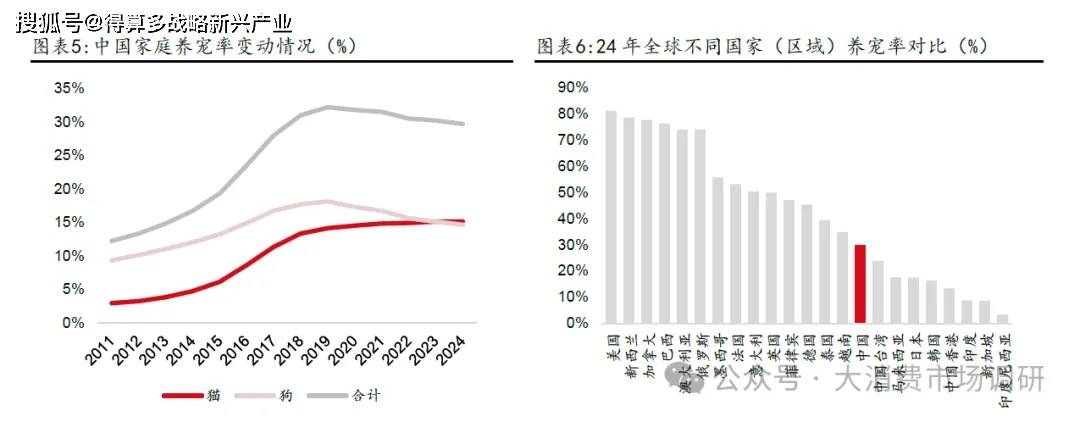

中国家庭养宠率2020 年后趋于平稳,欧美养宠文化更繁荣,家庭养宠率普遍高于亚洲国家。根据欧睿数据,中国家庭养宠率在2015-2019 年提升迅速,从2015年的19%提升至2019 年的32%(+13pcts)。2020 年以来中国家庭养宠率趋于平稳,2024 年小幅下降(猫+狗合计家庭养宠率达30%,同比-0.5pcts)。拆分宠物结构看,家庭养狗率在2020 年后承压明显,2020-2024 年年均-0.7pcts;家庭养猫率在2019 年后增速放缓,并在2024 年持平。拆分全球主要区域家庭养宠率表现,我们发现,欧美养宠文化更繁荣,家庭养宠率普遍高于亚洲国家。欧美国家中,美国/加拿大/法国/英国/德国24 年养宠率分别达到81%/78%/53%/50%/45%。根据欧睿数据,2024 年中国家庭养宠率达到30%(猫&狗合计口径),虽和欧美国家仍有较大差距,但处于亚洲国家中相对较高水平,高于日韩等(日/韩家庭养宠率分别为17%/16%),但低于泰国/越南等(泰国/越南家庭养宠率分别为39%/35%),但越南专业宠物粮渗透率较低,养宠市场成熟度低。

宠均消费持续提升,宠物消费市场规模稳步增长。根据《中国宠物行业白皮书》,2018-2024 年,城镇宠物狗/猫市场规模CAGR 分别为6.7%/14.2%。 拆分量价表现看:数量上,2018-2024 年城镇宠物狗/猫数量CAGR 分别为0.6%/9.9%;单只宠物年均消费CAGR 分别为6.1%/3.9%。2024 年,城镇宠物(狗猫)消费市场规模达3002 亿元,同比+7.5%。其中,狗消费市场规模达1557 亿元,同比+4.6%;猫消费市场规模达1445 亿元,同比+10.7%。2024 年宠物消费市场规模增长主要由单只宠物年均消费增长驱动,宠物数量增长贡献较少(24 年宠物狗/猫数量分别同比+1.6%/+2.5%)。单只宠物狗年均消费2961 元,同比+3.0%;单只宠物猫年均消费2020 元,同比+8.0%,宠均消费持续提升。

拆分结构看,宠物主粮仍为第一大品类。1)宠物狗消费市场中:2024 年,宠物食品市场份额为50%,其中主粮/零食/营养品分别占比34%/13%/3%,对应规模分别为531/199/50 亿元。宠物用品占比为12%,对应规模为190 亿元。宠物医疗占比为28%,对应规模为434 亿元,其中药品/诊疗/疫苗/体检占比分别为11%/11%/2%/3%,对应规模分别为176/176/37/45 亿元。宠物服务占比为10%,对应规模为153 亿元,其中洗澡美容/训练/寄养/保险占比分别为7%/1%/1%/1%,对应规模分别为101/20/17/14 亿元。

2)宠物猫消费市场中:2024 年,宠物食品市场份额为56%,其中主粮/零食/营养品分别占比38%/14%/4%,对应规模分别为542/205/58 亿元。宠物用品占比为13%,对应规模为184 亿元。宠物医疗占比为28%,对应规模为403 亿元,其中药品/诊疗/疫苗/体检占比分别为8%/14%/3%/3%,对应规模分别为114/202/38/49亿元。宠物服务占比4%,对应规模为53 亿元,其中洗澡美容/寄养/保险占比分别为2%/1%/1%,对应规模分别为33/7/13 亿元。

3)宠物狗&猫消费市场中:2024 年,宠物食品市场份额为53%,其中主粮/零食/营养品分别占比36%/14%/4%,对应规模分别为1072/405/108 亿元。宠物用品占比为12%,对应规模为420 亿元。宠物医疗占比为28%,对应规模为841 亿元,其中药品/诊疗/疫苗/ 体检占比分别为10%/13%/3%/3% ,对应规模分别为291/378/75/96 亿元。宠物服务占比为7%,对应规模为204 亿元,其中洗澡美容/训练/寄养/保险占比分别为4%/1%/1%/1%,对应规模分别为132/21/24/27 亿元。