当前处于美联储降息周期,叠加铜、铝下游需求总体较好,同时工业金属供给端扰动不断,商品价格有望稳中有升,业内上市公司利润继续增厚。相关标的,铜:洛阳钼业、紫金矿业、五矿资源、中国有色矿业、金诚信、铜陵有色、西部矿业;铝:中国铝业、中国宏桥、云铝股份、神火股份、中孚实业、天山铝业;锡:兴业银锡、华锡有色、锡业股份。

• 9月8日印尼Grasberg铜金矿因井下泥石流事故停产,当时没有预期对生产冲击那么大,直到9月24日运营商自由港-麦克莫伦公司发公告下调产量指引,市场才开始交易这次事故。

• Grasberg事故后,自由港将2025年产量指引下调超过20万吨,导致2025年全球铜矿产量趋近于零;2026年产量下调27万吨,2026年增长47万吨或2.0%。可能带来全球铜市场30万吨供需缺口,短缺幅度1.3%。

• 铜价重心有望抬升3000-4000元/吨。估计本次事故导致铜价重心会从79000元/吨提升到82000-83000元/吨。回顾2023年11月巴拿马铜矿减产,减量40多万吨,至今未恢复运营,导致全球铜价重心抬升5000元/吨(非唯一因素)。

铜:预计2026年价格重心8.5万元/吨以上

u 供需平衡表:我们汇总了几家机构对未来2年全球铜供需判断,基本都处于短缺状态,2026年短缺幅度在1%左右,2027年短缺幅度在0.5%左右,短缺幅度收窄主要是预期Grasberg

铜矿以及Panama铜矿全面复产。

u 全球矿业界谨慎扩张:虽然铜价不断创下历史新高,但是矿业公司产能扩张意愿不及2010-2012年景气周期。2025年10月份LME年会上,全球各大矿业公司高管阐述了行业观点和公司规划,总结来说,一是国外矿企风险偏好不高,更习惯深耕熟悉的区域,例如南美地区,除非其他地区可以实现区域协同,否则不轻易考虑在其他地方扩张产能;其次在资本开支、分红、控制资产负债率之间寻找平衡,不会一味增加资本开支;另外各大矿企倾向于联手开发绿地项目,以增强影响力、降低投资风险。

u 铜价下跌的触发因素。参考过去2年,铜价下跌主要交易2方面内容,一是交易经济衰退,如2024年7月美国就业数据大幅低于预期引发的衰退交易导致铜价大幅下跌,再如2025年4月初美国“对等关税”引发对全球经济前景担忧,铜价同样有显著下跌。二是下游需求能否承接高铜价,国内库存是个观测指标。参考2024年5月份,铜价上涨过快且过高,抑制下游需求,导致国内铜在旺季累库存,库存走势显著异于往年,是铜价短期见顶的信号。当前阶段需要持续观察库存变动。根据往年规律,十一假期之后一直到年底,国内铜库存是下降的。一旦发现库存逆季节规律大幅增加,说明高价格抑制了下游需求。

u Grasberg铜矿减产令年底长单谈判更加艰难

• 当前铜精矿现货加工费维持在-40美元/吨,今年年中国外矿山与国内某冶炼厂谈的年中长单为0美元/吨。今年的年度长单加工费为21.25美元/吨,大型冶炼厂的长单比例在2/3左右,冶炼利润尚可。明年长单谈判压力增加,大概率落入负数区间。

u 铜冶炼长期格局向好

• 下表总结了近2年铜冶炼相关政策或协会表态。预计随着“反内卷”政策进一步落地,可能出台严控铜冶炼产能扩张的具体措施,国内铜冶炼市场远期格局有望改善。

铝:氧化铝过剩态势明朗,严控新增产能利好远期格局

u 中国只需要10400万吨氧化铝产能。我们定义一个氧化铝均衡产能,中国氧化铝需求由三部分构成:

• ①电解铝行业:产能天花板为4543万吨,生产1吨电解铝消耗1.92吨氧化铝,因此电解铝行业每年需要:4543*1.92=8720万吨氧化铝。

• ②非铝行业使用,如耐火材料、净水材料等,每年大概需要450万吨。

• ③出口需求:国内氧化铝每年净出口200万吨,主要销往俄罗斯。

• 以上三者相加约为9400万吨,再考虑90%开工率,国内大概需要10400万吨氧化铝产能。

u 实际建成产能已经大幅过剩:截至2025年11月,国内氧化铝建成产能已经有11480万吨,剔除大概1000万吨僵尸产能,还有10480万吨产能。根据安泰科统计,2026年国内有800万吨新建产能投产,2027年还有400万吨产能投产。远期来看,国内还有超过2000万吨拟建产能。并且新增产能全部位于广西沿海或者渤海湾,原料运费比内陆氧化铝厂低250-300元/吨氧化铝,将带动国内氧化铝成本曲线下移。预计氧化铝价格将长期运行在3000元/吨以下。

u 未来2年是中国电解铝产量见顶的一年。中国电解铝合规指标4543万吨,其中比较大的闲置产能有三个:辽宁某铝厂闲置43万吨,蒙东某铝厂二期在投产35万吨,新疆某铝厂在投产24万吨产能,刨除这3个合计98万吨闲置产能,剩余4445万吨产能,综合各家机构预测,2025年国内电解铝产量预计4420万吨左右,2026年产量预计4500万吨,基本达峰。在高额利润刺激下,最近两年国内不少电解铝企业有超产,通过强化电流,实现3%以内超产,总体可控。

u “脆弱的平衡”。在国内产能打满的情形下,今年以来国内铝供需总体平衡,一旦需求上行,或者供给端有扰动,很容易转向短缺,因此当前的电解铝市场是“脆弱的平衡”。

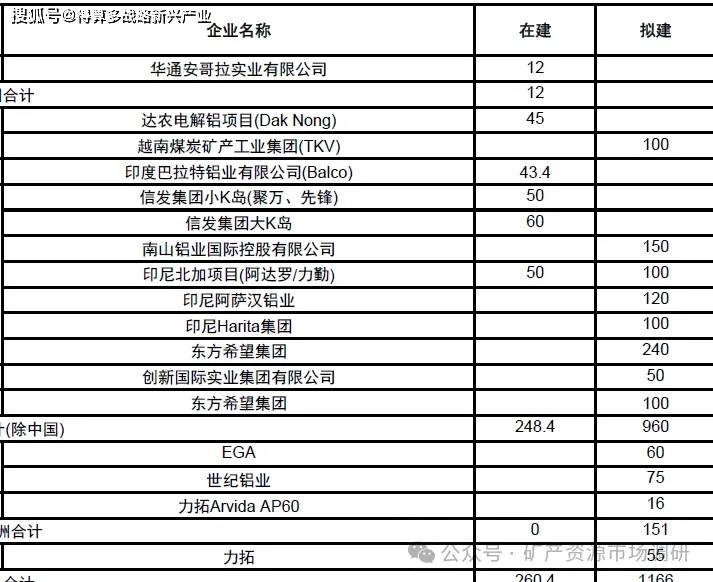

u 国外电解铝产能投放有序。国外新增产能集中在东南亚和南亚地区。比起十几年前中国电解铝产能高速扩张过程,未来几年国外电解铝产能增长速度相对有序可控。有些企业规划了较大规模产能,但也会根据市场情况灵活变动。

u 2026年是全球铝产量正常增长的最后一年,之后增速可能断崖式下滑,长期低于全球铜供给增速。2026年预计全球原铝产量增速2.5%附近,国内增量来自电投能源35万吨投产和天山铝业24万吨投产带来的增量;国外增量来自印尼信发小K岛项目、印尼力勤项目和印度Balco铝业。到2027年国内将没有增量,国外产能零星释放,预计2027年全球电解铝增速大概率低于1%。

u 2026年全球电解铝供需紧平衡。我们统计了3家机构给出的明后年全球电解铝供需平衡表,不一定准确,但也一定程度反应了市场观点。明年供应和需求增速都在2%-2.5%左右,供需紧平衡。需要注意的是这是“脆弱的”平衡,建立在中国电解铝产能利用率已经达到98%的极值,没有任何产能弹性,任何供应端的缩减、或者需求端向上脉冲,都会使平衡表转向短缺,并且短缺后,无法像历史上那样通过增加开工率来增加供给补缺口,只能通过价格上涨直到抑制需求。过去几年,铝价的年均价每年都抬升1000元/吨,这是行业供需越来越紧张带来的。如果明年需求好于预期,可能迎来铝价主升浪,大概率突破历史前高。基于谨慎考虑,我们判断2026年铝价年均价22000元/吨,比2025年抬升1000元/吨左右