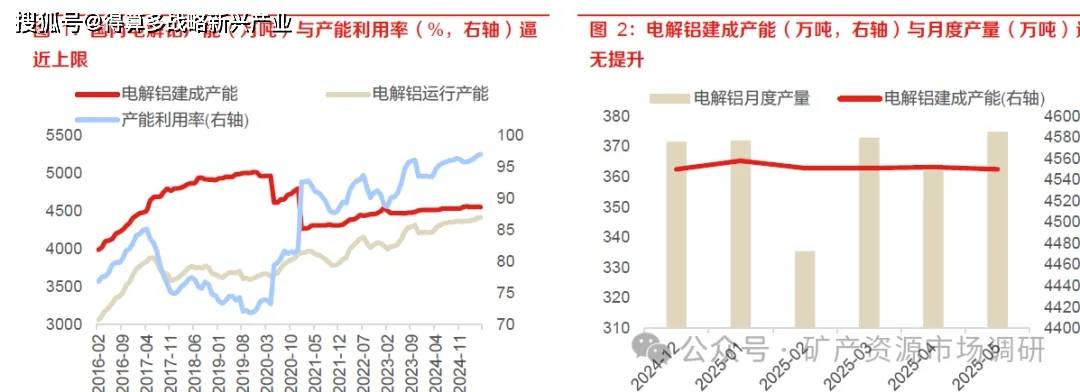

截止2025 年5 月底我国内电解铝总产能4549.85 万吨,较去年年底零增长。虽然根据各公司公告,2025 年国内电解铝建设项目较多,总建设产能高达165 万吨,但其中多为产能置换项目,新增产能仅有双元铝业10 万吨与内蒙古扎铝二期35 万吨。由于新增产能零增长,行业通过提升产能利用率提高运行产能,根据钢联数据,截止2025 年5 月31 日,国内电解铝运行产能4412.83万吨,较2024 年12 月末增长57 万吨。月度产量方面,除2 月因春节因素下滑至335.47 万吨外,国内电解铝月度产量总体在360-370 万吨区间波动,产能利用率与月度产量整体保持稳定。

在建电解铝项目以产能置换为主,实际净增新产能有限。根据相关公司公告与官网新闻,双元铝业600kA 电解槽10 万吨产能置换升级项目预计于2025 年9 月投产,通辽市扎哈淖尔35 万吨绿电铝项目(扎铝二期)电解槽于今年6 月19 日顺利落槽,2025 年内电解铝产能较2024 年底总产能增长45 万吨,增幅约1%。天山铝业虽然于6 月7 日公告建设剩余20 万吨电解铝指标,但项目建设期暂定为10 个月,预计于2026 年4 月投产,故暂不影响今年电解铝产能净增量。其他今年已公告的电解铝项目如云南宏泰、云南宏合、阿坝铝厂、东山铝业共规划产能143 万吨,均为产能置换项目,不构成净增产能投放。

政策坚持电解铝产能总量约束,行业产能天花板突破希望渺茫。虽然国内电解铝行业天花板明确,但近年来仍不断有新增产能投建,对于行业产能天花板是否会放开的问题,我们梳理了自2017年国内电解铝行业供给侧改革确立产能天花板约为4500万吨以来,国务院、工信部等有关部门发布的政策文件,其中涉及产能相关的内容,表述均为坚持供给侧约束。我们认为,电解铝行业作为供给侧改革的成功案例,由高质量供给引领行业高质量发展的突出代表,行业产能总量约束政策有望保持一致性与连贯性,国内电解铝行业产能天花板突破希望渺茫。

电解铝行业用电量占全社会比例较高,产能天花板或长期维持。另一方面,从电解铝行业用电量占比来看,我们也认为国内政策天花板不会放松。将电解铝行业2017 年以来年度平均在产产能,乘以当年行业标准吨铝耗电量,计算得到历年电解铝行业用电量,并将其与当年全社会用电量做对比,发现虽然近年来电解铝行业用电量的占比随着生产工艺优化及技术创新,整体处于下降趋势,从2017 年的8.21%下降至2024 年的6.46%,2025H1 有所回升至7.4%,但是行业年度平均能耗占全社会用电量比例依然高达7%左右,是名副其实的高耗能行业。作为对比,居民部门用电量占比长期以15%为中枢波动。电解铝行业用电量相当于整个居民部门用电量约50%,故我们认为严控产能与降本增效是电解铝行业未来发展主旋律,行业放开新增产能指标的可能性较低。

海外电解铝项目计划与落地存在明显差距,中期供给端增量有限。由于国内电解铝行业产能指标政策具备一致性,行业供给约束逐渐深入人心,市场更多关注海外电解铝项目的中期建设进展。

我们根据相关公司官网及公告,统计了截至2025 年6 月底已发布的海外电解铝项目规划,发现海外电解铝项目计划与实际落地投产节奏存在明显差距。虽然2025-27 年各公司规划的海外电解铝项目总产能高达1128 万吨,但根据产能投放节奏,我们预计于2025、26、27 三年新增投建产能分别为245、201、150 万吨。其中部分项目或是暂无明确的落地时间表,或是遇到基础设施建设问题,或是计划于2029、30 等更远的未来落地,对于海外电解铝行业中期产能增量影响有限。

印尼符合建立深水港的海域范围较少,电解铝贸易受限导致项目落地困难。根据印尼能源和矿产资源部(ESDM)数据,印尼具有丰富的铝土矿与煤炭资源,其中铝土矿资源量62.12 亿吨,储量31.16 亿吨,已探明储量9.28 亿吨,并以高品位三水矿为主(Al₂O₃>45%,铝硅比>10),且露天开采成本较低仅8-12 美元/吨。由于印尼共由约17508 个岛屿组成,是全世界最大的群岛国家,岛屿分布密集,因此较多海域为浅海区域,符合建设15 米以上深水港的地区较少。例如雅加达作为印尼第一大港口城市,虽然海岸线长达5514m,具有24 个主要码头泊位,但是最大水深仅11.5m。因此从电解铝贸易角度,虽然印尼远期有950 万吨电解铝产能规划,但实际受制于当地基础设施建设程度较差,多数产能规划难以实际落地。

安哥拉水电供应存季节性差异,无法维持全年稳定供应。位于非洲西南部的安哥拉受海洋性气候影响,降水较为丰富,全年降水量可达1000毫米以上。然而由于降水季节分配极不均匀,导致水资源实际可利用量呈现出明显的时间分布差异。在当地建设的电解铝项目采用水电作为主要能源,虽然该项目在丰水期(每年的10 月至次年4 月)度电成本较低,但进入枯水期将直接导致项目停工停产,因此该项目年化实际产量有限。作为电解铝行业的特例,无法视为稳定的产能供给。电解铝作为唯一需要通过大量能源电解还原的金属,其商品背后的本质是电能的载体。因此长期稳定低成本的电力供给,是发展电解铝项目的必要条件。

海外电解铝进口利润深度倒挂,对国内电解铝行业供需格局影响有限。根据上文所述,受限于海外基础设施建设较为落后,以及电解铝行业生产端苛刻的用能条件,即使海外电解铝项目在氧化铝等生产成本项上获得了一定程度的成本优势,通常也被电力成本的劣势所抵消,再加上海运费等其他成本,多数情况下海外电解铝的进口成本明显高于国内,原铝进口利润维持1000-2000 元/吨的倒挂状态。根据Wind 数据,自2017 年1 月1 日以来,海外电解铝进口窗口始终保持关闭,仅在2020 与2023 年的少数时间内,由于国内铝现货价短期内大幅上行,使得进口窗口短暂开启。当前进口利润仍在-500 到-1000 元区间波动,故我们认为海外生产的电解铝难以通过进口的方式对国内供给端造成冲击