如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

1、 行业正快速成长,我国具有硬件生产优势

智能家居的传统定义是以住宅为平台,综合利用物联网、云计算、人工智能、机器学习等技术,通过传感器等设备收集家庭环境数据,将家居生活的相关设施进行智能化管理,使其具有集中管理、远程控制、互联互通、自主学习等功能。同时能够根据用户需求和预设策略自动调节家居设备的运行状态,提高家居生活的安全性、便利性、舒适性和艺术性。

人工智能技术集成,推动智能家居行业快速发展。随着人工智能技术的发展,人工智能和数字助理相结合,推动了智能家居产品的创新升级,同时也为消费者提供了更加便捷和个性化的用户体验,进一步催化了消费需求。根据《 2 024 年智能家 居出海洞察研究报告》中,预计 202 4 年全球智能家居市场规模达到 1558 亿美元, 2 017 2024 年间年度复合增长率高达 2 1.52%1.52%,到 202 5 年全球智能家居营收规模预计进一步增长至 1755 亿美元。

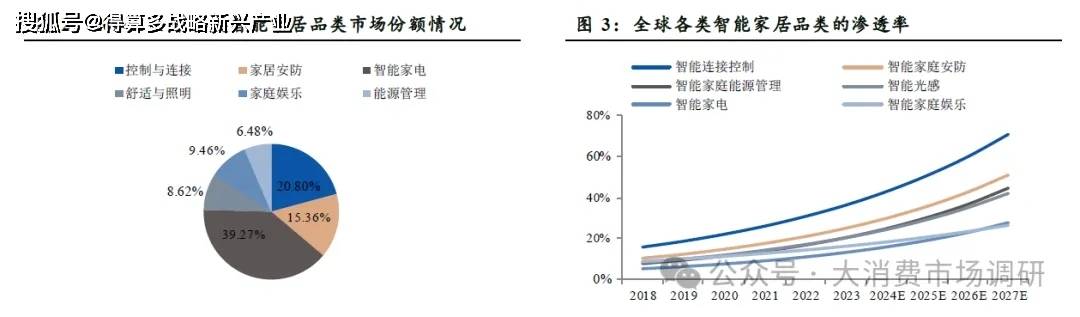

全球市场上,目前智能家电细分市场的份额占比最大。分品类来看,预计 2 024 年智能家电 控制与连接 家居安防 家庭娱乐 舒适与照明 能源管理的全球市场份额占比分别为 3 9%/21%/15%/9%/9% 6% 。智能家电作为智能家居市场的重要组成部分,预计将持续占据主导地位;控制与连接设备主要提供了集中控制和自动化管理功能,是智能家居系统的中控;智能家居安防得益于老幼看护需求和公众安全意识的提升,市场正在迅速发展;家庭娱乐、智能照明和能源管理品类目前来说相对可选性更强,市场规模还较小。

渗透率方面,截至2 023 年,智能连接控制设备的全球渗透率约为 3 6%6%,其他智能家居设备品类渗透率均偏低,长远来看,随着技术发展和产品普及加快,智能家居行业的成长空间广阔。

中国智能家居市场正处在加速成长期。得益于人均可支配收入的提高和对舒适品质家庭生活的不断追求,智能家居产品的需求持续增长,品类也不断丰富,中国正处于智能家居的快速 成长 期,根据艾瑞咨询《 2 023 中国智能家居发展白皮书》报告,预计 2 024年中国智能家居市场规模将达到 6 821 亿元,智能家居市场规模近年增速也明显加快。我国智能家居市场,软件端相对发展较缓慢。

当前智能家居行业的各赛道正处于不同发展阶段,智能家电家具、智能安防、智能光感等赛道相对成熟,产品种类丰富,创新升级速度快,市场渗透率较高;由于家居生态较为分散,技术整合难度较大,控制与连接和能源 管理品类相对处于成长期,当前在我国的渗透普及也较慢。

全球的各智能家居细分市场占比情况是较为均衡的,而我国的智能家电市场占比高达 8 1%1%,而控制与连接此品类占比仅 1 0%0%,说明我国智能家居行业具备硬件端的创新和制造优势,但软件端的协同普及速度还较慢。

2、A I 加快刺激从智能互联走向全屋智能

智能家居行业的发展历程可以大致分为三个阶段:智能单品、智能互联及全屋智能阶段,我国当前正处于第二阶段 智能互联。 1 )智能单品阶段聚焦以单品设备为核心通过传感器接收信号并发出指令,利用产品的智能特性完成需求响应,缺点是设备单点连接,产品种类无法适配满足多样场景需求; 2 )智能互联阶段则以多元化场景为核心融合了产品和场景需求,通过云平台联动设备感知层与场景应用层,搭建数据共享桥梁,但跨品牌跨生态的互联还并未突破。对于 1 .0 智能单品和 2 .0 智能互联阶段,均在一定程度上提高了用户住房和生活体验, 但在“改善”层面的实际效用非常有限,局限性源自于二者还并未完全摆脱“伪全屋智能”, 用户仍需要通过终端控制 语音控制 手动控制等方式设置场景模式,智能服务主要依赖于用户的指令,用户与家的交互方式停留在“触发 响应”模式。

从智能互联到全屋智能,场景实现互融互通,设备开始提供个性化的主动式服务。

智能家居的第三阶段全屋智能基本能够实现设备间的联通与场景自动化,未来的演进方向将聚焦于系统智能化水平的整体提升。依托物联网、云平台、人工智能及边缘计算等多种支撑技术,将品类丰富的设备联网,在设备端搭载多样 AI 算法, 使产品具备通过学习用户行为完成自主思考和决策,从而满足用户个性化的使用需求。

交互方式更加多元且“无感”,物联网云平台和A I 算法辅助实现自主决策必不可少。如果细化全屋智能的具体差异的话,首先在交互方式上,相较于过去的语音和触控指令为主,全屋智能的交互方式将变得更加多元且“无感”,这也意味着接收信号的方式将融合视觉识别、人体行为、触觉等多种交互方式,数据感知将更加全面,然后由物联网云平台对设备进行连接管理和数据存储分析,借助机器视觉、深度学习、语义识别等技术,优化 AI 算法来感知用户需求,并理解用户行为,从而提供个性化服务, A I 技术的迅速发展为全屋智能的加速到来推波助澜。

3、 行业玩家众多,整体格局分散

智能家居行业玩家分散,各自具备相对优势。当前中国智能家居市场玩家众多,可以大致分为四大类,分别为:

1)传统家电制造商,比如美的集团和海尔智家,此类传统家电厂商凭借下游的渠道优势和产品品类丰富度共同构筑了较强的客户黏性;

2)平台型企业,如华为和小米,凭借手机端的用户基础和互联生态,抢占先机,拥有较高的用户量,由于更具上游技术层的硬件跟软件优势,通过提供全屋智能解决方案,强调互联生态,从家装市场的前装部分进入来抢夺市场份额

3)智能家居专业型厂商,比如兼具软硬件实力的萤石,多由单品业务切入市场,逐渐拓展至多品;此类玩家创新能力较强,通常能及时捕捉市场需求,并进行研发生产。

4)互联网科技企业,如百度和阿里通过智能音箱切入智能家居市场后,吸引合作厂商接入自己的智能家居开放平台,形成生态圈。

我们认为智能家居行业目前仍处于成长初期,庞大的市场规模下,市场格局分散,行业玩家众多,分庭抗礼。 从行业产业链视角出发,智能家居上游技术门槛较强,中游主要为互联网企业、家电企业、终端厂商、通信运营商为代表的产品供应商,下游为面向消费者的后装及前装市场。

中游的产品供应环节,产品同质化程度较高,单硬件设备所具备的智能功能和品牌效应不足以支撑高用户粘性,因此 头部家电品牌大多推出了 自己 的智能系统, 或开放 接入 其他 系统, 但同时也意味着需要分割出自己的销 售份额, 全屋智能要实现人与场景的联动,我们认为当前关键矛盾仍在上游技 术端,即如何利用互联网、物联网、人工智能等技术来集成家庭中的各种设备、系统和服务。