或扫码获取报告

合成生物学是一门基于工程化的设计理念,结合生物学、化学、医学、农学、工程学、计算机与数据科学等交叉学科技术,旨在改造或创造人造生命体系的新兴学科,在科技和产业创新两个层面均具备全面颠覆现有格局的潜力。

狭义的合成生物学包括两大方向:“自上而下”地“改造生命”(将全新功能引入活细胞等生命体或生物—非生物混合系统);“自下而上”地“创造生命”(体外合成全新生命系统)。广义的合成生物学还包括任何对生命有机体关键要素的创新应用,如酶催化合成(催化单元)、无细胞合成(转录和翻译系统)、DNA存储(遗传密码)等。合成生物学的发展大致经历了四个阶段:

• 创建时期(2000年–2003年):本阶段产生了许多奠基性的研究手段和理论,特别是基因线路工程的建立及其在代谢工程中的成功运用。2000年是行业公认的合成生物学元年,两篇Nature文章分别设计全球首个基因波动开关和生物振荡器;2003年,“合成生物学教父”汤姆·奈特(Tom Knight)教授开发BioBricks,使生物组件的标准化装配成为可能。应用开发上,2002年诞生首例人工合成病毒,且具备侵染能力;2003年,实现人工合成噬菌体基因组;同年,首次通过引入人工基因改造E.coli代谢途径,实现青蒿素前体生产,开启人造细胞工厂生产天然产物的新时代。

• 扩张和发展期(2004年–2007年):2004年举办“合成生物学1.0”大会,这是本领域第一个国际性会议;同年,麻省理工学院(MIT)举办首届iGEM竞赛,成为迅速推广合成生物学概念和促进生物学、工程学等跨学科协作的强力催化剂。技术突破上,实现了RNA调控装置的开发,整个领域的设计范围开始从以转录调控为主,扩大到转录后和翻译调控;应用开发上,2006年首次实现利用工程化改造的E.coli侵入癌细胞,成为工程化活体疗法的先驱。

• 创新和应用转化期(2008年–2013年):这一阶段涌现出大量新技术和工程手段,使合成生物学研究与应用领域大为拓展。例如,技术上,2009年、2011和2012年分别开发MAGE、TALEN、CRISPR/Cas技术用于基因/基因组编辑,开启基因改造新纪元;细胞工厂开发上,在E.coli中先后实现支链醇、生物柴油、1,4-丁二醇和生物汽油等多种产品生产,2013年Amyris公司利用酵母菌株商业化生产青蒿素;合成生命领域,2008年实现生殖支原体全基因组合成,2010年制造出可自我繁殖的全球首例人造“人造细胞”(人造支原体Synthia),2011年美国、中国、英国、新加坡、澳大利亚等国启动“人工合成酵母基因组计划”(Sc2.0 Project),旨在重新设计并合成酿酒酵母的全部16条染色体。

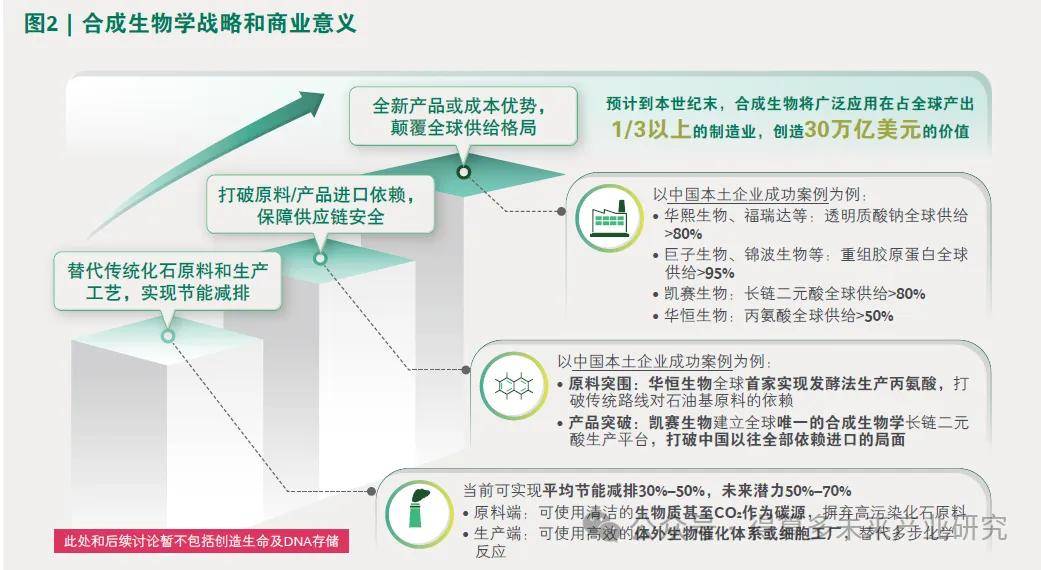

• 发展新阶段(2014年以后):工程化平台的建设和生物大数据的开源应用相结合,全面推动合成生物学技术创新以及相关应用的开发和商业化。部分代表性技术或应用里程碑包括人工密码子及非天然氨基酸系统的开发、计算/AI蛋白结构设计及预测、DNA存储、以二氧化碳为原料人工合成淀粉等。合成生命领域,提出最小基因组(“最简生命”)概念并在支原体、E.coli、酵母等不同人造生命体系上陆续实践,开发人造核糖体、线粒体、叶绿体等合成细胞器、开发人造胰岛β 细胞等,以及作为Sc2.0Project 的延续,对基因组和染色体的重构开始从仅序列层面向空间三维结构拓展。合成生物学具备三大至关重要的战略和商业意义(参阅图2):第一,替代传统化石原料和高污染的化工生产工艺,实现节能减排、满足环保要求;第二,以属地常见生物质废料甚至二氧化碳为碳源开发全新合成路线,打破原料及产品的进口依赖,保障供应链安全;

第三,通过开发全新产品或成本更低的生产路线,快速、全面颠覆全球产品供给格局,实现商业获利。近年来,合成生物学陆续被美国、英国、中国等多国纳入国家战略,各国纷纷加大在合成生物学领域的研发和投资。

合成生物学产业链可分为上、中、下游三个环节(参阅图3)。上游聚焦使能技术的开发,包括读—写—编—学、自动化/高通量化和生物制造等,关注底层技术颠覆及提效降本。中游是对生物系统及生物体进行设计、改造的技术平台,核心技术为路径开发,注重合成路线的选择以及技术上跑通(如底盘细胞选择及改造、培养条件优化、纯化方法开发等),与下游企业相比,更强调技术平台的通用性,潜在具备CRO属性。下游则涉及人类衣食住行方方面面的应用开发和产品落地,核心技术在于大规模生产的成本、批间差及良品率等的把控,与中游企业相比,更强调应用领域的聚焦、产品的精细打磨及商业化放量。其中在大规模生产上,潜在具备CDMO属性。中下游企业之间并无明确界限,现阶段行业整体尚处在产业发展早期,不少生物技术公司实质上为中下游一体化布局。

根据价值链所处位置来看(参阅图4),上游使能技术繁多,各企业通常聚焦某一技术领域如二代合成、三代测序、新一代基因编辑工具、仿真测试、自动化/高通量设备等。中下游企业又可分为平台型和产品型两类。平台型公司中,领先企业已开始以CRDMO模式提供全链条的工程化开发及转化服务,且可按技术路线分为体内平台和体外平台(如酶工程平台)。产品型公司又可按照下游应用(参阅图5)、使用技术(参阅图6)、产品属性(参阅图7)等不同维度进行归类。

从技术视角,根据企业当前所使用的起始原料及生产技术路线,可一定程度提示其未来技术升级方向(参阅图6)。起始原料可分为化石原料和生物原料,技术路线可分为全化学路线、化学和生物结合路线(非一步反应)、生物催化/酶法合成以及生物发酵/细胞工厂四类。在实现最低生产成本的前提上,使用生物基原料(摆脱化石基原料依赖)同时摒弃化学路线(生产过程绿色环保)的合成生物学生产模式是未来将迎来高速发展的理想模式。从产品视角,可根据终产品的需求体量和单位价值将其划分为三类(参阅图7),提示相应子行业长期发展以及赛道企业成功的关键要素。

第一类为市场需求量少、单位价值高的产品,主要下游应用为生物创新药开发。这类产品往往面对着生物医药行业的通用挑战——需具备差异化优势、需通过临床检验(开发周期长、风险大且成本高)、需满足GMP生产要求等。

第二类为市场需求量中、单位价值中的产品,主要包括农业和精细化学品,下游应用为高性能材料、消费品、原料药/中间体等领域。这类产品市场高度分散、可开发产品多,需识别高潜力、高可行的机会。但开发新分子、开辟新市场在高收益的同时也面临高风险,如研发上缺乏对目标分子设计的明确理论指导,商业上对营销能力的要求也较高,相关法规监管也需逐一突破。

第三类为市场需求量大、单位价值低的产品,主要为大宗化学品(包括基础化学品和普通材料)、生物能源等。这类产品所面临的挑战主要是正确的可行性预判(生物合成能否成本占优),以及“超级工厂”级别的超大规模生产挑战(如原料供给是否充足并稳定、生产产能建设、纯化能力等)。从终端产品角度看,小分子的开发难度相对高于以蛋白质为代表的大分子以及活细胞的工程化改造,其挑战主要来自基于细胞系统的合成生物学技术存在众多限制,如起点及路径选择缺乏理论指导、细胞构建及筛选仍为“体力活”等。展望未来,除了更多数据积累允许AI指导路线选择及模拟测试外,无细胞合成体系作为一种基于细胞体外酶促体系的合成系统,可提升合成效率,并免除宿主逃逸、代谢负担等细胞系统技术难题,有望成为破除小分子合成难题的关键点(参阅图8)。