扫码获取更多行业报告

Ø 由于风电产业上游为开放供应链,风机厂商难以形成产能壁垒,同时下游以电力央企为主,采购模式主要为公开招标,因此风机大型化和技术创新带来的制造成本难以在设备端保留,技术红利第一时间通过设备价格下降沉淀到下游。此外,风机企业往往采用多元化经营模式,涉及电站开发与转让、非风电行业等业务,对于风机制造业务利润依赖程度相对较低,这也给行业价格战提供了一定基础。

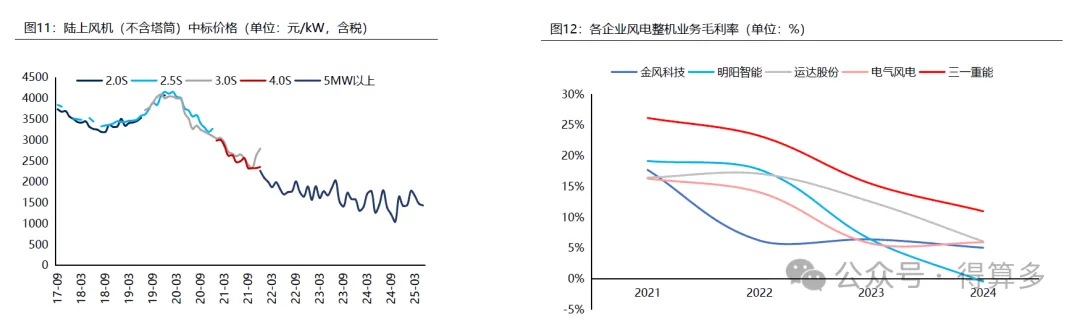

Ø 2022年以来,随着大型化技术发展和材料进步,风电机组成本大幅下降,叠加各大风机企业较下游业主议价能力较弱,在份额优先的战略下行业风机中标价格持续走低,各

大风机企业整机业务利润持续承压。据我们不完全统计,2025年以来国内陆风风机(不含塔筒)中标含税均价约为1400-1600元/kW,远低于2020年3000-3500元/kW的水平。2021-2024年各家主机上市公司风机制造业务毛利率持续下行,2024年大部分企业制造毛利率降至10%以内,按照行业正常费用率水平考虑制造业务均处于亏损状态。

行业竞争激烈,整机行业集中度稳步提升

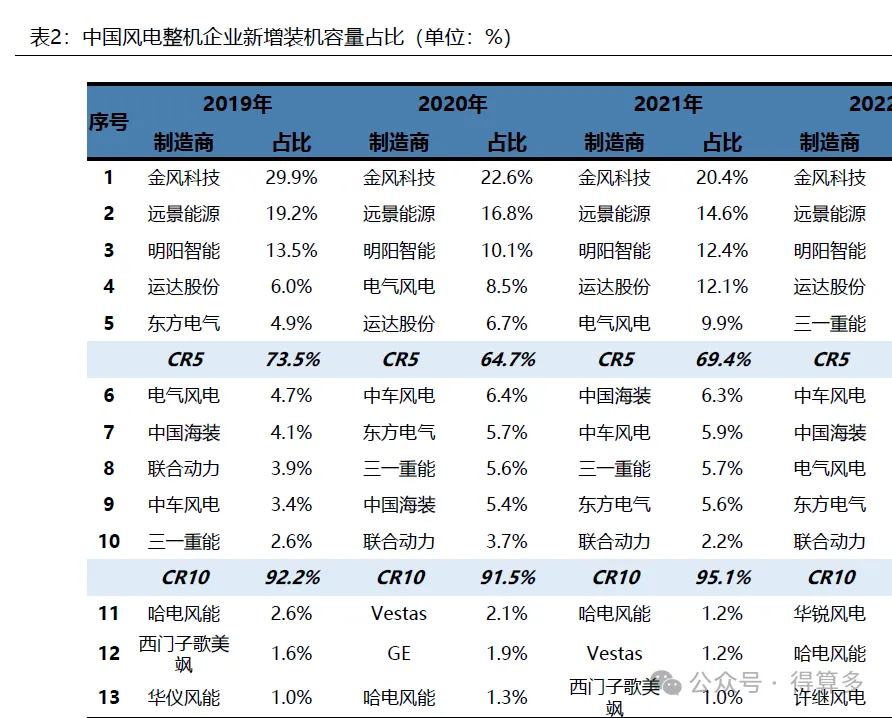

风机中标价格不断走低的背景下,头部企业成本优势显著,整机行业集中度稳步提升。随着风机招中标价格的持续下探和主机企业制造业务持续承压,风机业务吸引力有所下降,长尾企业由于均具有业务多元化的特点,一定程度上主动控制风电业务规模,而头部企业业务均以风电为主,积极推动降本增效,并通过规模效应进一步压降成本,头部企业集中度稳步提升。根据CWEA统计,中国风电整机企业新增装机CR5从2020年的65%提升至2024年的75%。

电站开发与转让已成为主机企业主要利润来源

Ø 2021-2024年,为对冲主机业务对于公司整体利润的影响,头部主机企业积极推动电站开发与转让业务发展。根据我们测算,”十四五“期间平价风机的制造利润大约在0.15元/W,而持有发电的税前利润为每年0.34元/W,开发转让模式的税前利润为1.6元/W。项目开发转让模式的盈利能力是制造业务的10倍。

Ø 包括主机厂、塔筒企业在内的诸多风电制造企业在“十四五”期间积极布局电站开发业务,2024年电站运营及转让业务已经成为上市主机企业的主要利润来源。截至2024年底,主要上市公司在运或在建电站规模均创造历史新高。

Ø 从上市公司毛利润结构看,2021-2024年电站运营及转让占比持续提升,风电机组销售业务占比持续下降。

长期视角:行业回归正常竞争生态,主机盈利修复

加强行业自律,“反内卷”助力行业长期可持续发展。2024年7月,中共中央政治局会议首次提出防止”内卷式“恶性竞争;2024年12月,中央经济工作会议提出综合整治”内卷式“竞争,规范地方政府和企业行为;2025年3月,《政府工作报告》指出综合整治”内卷式“竞争。2024年北京国际风能大会上,12家风电整机商签订《中国风电行业维护市场公平竞争环境自律公约》,重点解决低价恶性竞争、对竞争对手的恶意诋毁、明显有失公平的合同条款等问题。

Ø 电力现货交易价格整体呈下降趋势。随着新能源装机的持续增长、煤炭价格的下降和电力供需趋于宽松,各省级市场的电力现货价格普遍下降。与2023年相比,2024年各价区的均价普遍下降。各省市场中,广东省的价格降幅尤为显著,山西省的价格降幅较小。根据各省级行政区电力供需情况分析,我们预计未来一段时间上网电价整体呈现小幅下降趋势。

Ø 新能源电站全面入市提速,主机企业提升制造业务利润占比诉求增强。2025年“136号文”正式发布,新能源入市步伐再次提速。对于电站转让业务而言,由于电站预期收益率下行,短期看下游收购方观望情绪浓厚,希望等待各省配套政策落地后再做决策,长期看风电项目收益率较此前会有一定程度下降,风电资源溢价预计有所收窄,电站转让单位投资收益也将受到影响。对于电站运营业务而言,存量电站短期受影响较小,依然可以形成稳定和可观的利润和现金流贡献,但长期看逐步提高现货交易比例也是大势所趋,在长期电力供需偏宽松背景下电价亦存在一定下行风险。

短期视角:企业在手订单屡创新高,大型化进程有所放缓

Ø 主机陆风在手订单屡创新高,排产饱和支撑投标价格。从长期看,质量风险、行政监管、电站业务利润下滑等多重因素将为国内风机价格提供长远支撑;从短期看,受益于行业旺盛需求,主机企业新签订单和在手订单屡创新高,排产计划饱满,主要零部件生产与供应亦处于饱和状态。

Ø 陆上风机大型化将持续推进,但未来2-3年进程将有所放缓。其一,经历21-24年的快速发展,大型化降本的边际效益已经出现递减,单纯靠大型化实现机组降本的投入产出比明显下降。其二,大型化技术逐步进入无人区,在超长叶片强度、塔筒稳定性、传动链成熟度等方面仍有较多技术难题等待解决。其三,基于此前出现的质量风险,主机企业对于进一步大型化持谨慎态度,精力更多放在现有机组的可靠性和安全性提升上。2024年以来,国内陆上风机最大单机容量迭代速度明显放缓,招标中最大风机以10MW为主;2025年以来,规模化招标中最大风机容量仍为10MW。

24Q3以来主机价格企稳回升,订单盈利有所复苏

Ø 过去半年主机投标价格上涨10%,2025年下半年开始陆续确认收入。根据金风科技统计,2024年4-9月全市场风电整机投标均价在1400元/kW左右振荡,2024年10月以来,整机投标价格显著复苏,目前维持在1500-1600元/kW,较此前低点上涨约10%。主机订单到交付大约需要半年至一年,我们预计2025年下半年开始,主机企业国内制造业务将迎来单价和毛利率的双重修复。